Votre FAQ

Nos réponses à vos questions comptables, fiscales, et sociales que vous pourriez vous poser.

À la clôture de chaque exercice, une société commerciale doit obligatoirement déposer ses comptes sociaux au registre du commerce et des sociétés (RCS). Ces derniers feront l’objet d’une publication par le greffe au Bodacc.

Les sociétés concernées sont les suivantes:

- Sociétés à responsabilité limitée (SARL et EURL)

- Sociétés de personnes (SNC sauf celles dont au moins l’un des associés est une personne physique)

- Sociétés par actions (SA, SAS, SCA)

Les délais de paiement est fixé par les articles L441-10 et suivants du code de commerce.

- Le délai de règlement est fixé à 30 jours à partir de la date de réception des marchandises ou réalisation de la prestation (sauf accord entre les parties)

- le délai convenu entre les parties ne peut excéder 60 jours à compter de la date d’émission de la facture

- par dérogation, un délai maximal de 45 jours fin de mois à compter de la date d’émission de la facture peut être validé par contrat entre les parties

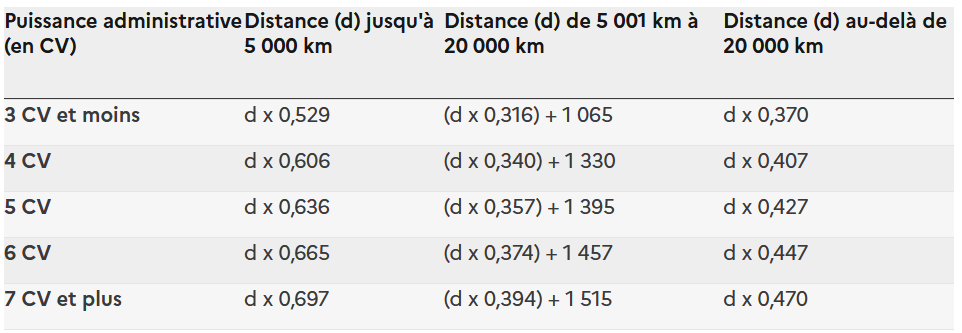

Le barème des indemnités kilométriques 2023 applicable aux automobiles est le suivant:

Pour les entreprises assujetties à la TVA, la loi de finances pour 2020 a introduit l’obligation de facturation électronique.

Les objectifs de la facturation électronique sont nombreux :

- Renforcement de la compétitivité par la réduction des coûts administratifs.

- Améliorer la détection de fraude

- Simplifier les déclarations de TVA par pré-remplissage.

Les obligations de facturation électronique seront imposées :

- à compter du 1er juillet 2024, en réception, à l’ensemble des assujettis,

- à compter du 1er juillet 2024, en transmission, aux grandes entreprises,

- à compter du 1er janvier 2025 aux entreprises de taille intermédiaire,

- à compter du 1er janvier 2026 aux petites et moyennes entreprises et microentreprises.

")